「年金」って聞くと、ちょっと堅苦しいイメージがあるかもしれません。 でも、これから社会に出るあなたにとっては、未来の安心をつくる大事なスタートライン。 このトリセツでは、むずかしい制度の話をかみくだいて、あなたの毎日やライフプランにどう関わるのかを一緒に見ていきましょう。

年金ってむずかしい?実はあなたの生活に寄り添う仕組み

「年金」と聞くと、なんだか複雑で堅苦しいイメージがあるかもしれません。 でも実は、年金はあなたの毎日の生活にそっと寄り添い、未来の安心を支えてくれる仕組みです。 社会人になったばかりの人も、フリーランスとして働き始めた人も、毎月の保険料は“義務”であると同時に“未来の自分への投資”ともいえる保険なのです。

これから加入するあなたへ!未来の安心の第一歩

年金への加入は、ただの手続きではありません。 それは、未来の自分に安心をプレゼントする第一歩です。 毎月の保険料は「支払い」ではなく「未来の自分への投資」。 社会人になったばかりの人も、フリーランスとして働き始めた人も、ここから始まる年金生活は、あなたのライフプランに寄り添いながら支えてくれる仕組みです。

年金は“老後のための貯金”じゃない

年金と聞くと「老後のための貯金」と思いがちですが、実はそれだけではありません。 年金は、病気やケガで働けなくなったとき、家族を残してしまったときなど、人生のさまざまな場面であなたや大切な人を支える仕組みです。 つまり「老後の生活費」だけでなく、「もしもの安心」をカバーする社会のセーフティネットなのです。

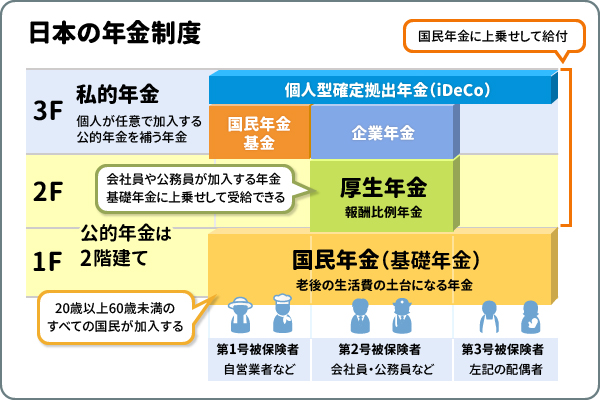

「公的年金」と「私的年金」の違い

公的年金は国が運営する「社会保障制度」、私的年金は企業や個人が任意で加入する「上乗せ制度」です。公的年金は老後・障害・遺族の生活を守る土台であり、私的年金は不足分を補い、より安心な生活を支える仕組みです。

| 項目 | 公的年金 | 私的年金 |

|---|---|---|

| 運営主体 | 国 | 企業・個人 |

| 加入 | 強制 | 任意 |

| 主な種類 | 国民年金・厚生年金 |

企業年金・iDeCo・個人年金保険 ・国民年基金 |

| 目的 | 老後・障害・遺族の生活保障 | 老後資金の不足分を補う |

| 安心度 | 社会全体で支える基盤 |

個人の選択で上乗せ可能 |

企業年金を除くiDeCoや個人年金保険はすべて掛金の支払うことを拠出と呼び義務でないため支払うことができなくても法的手続き「滞納処分や差し押さえ、延滞金」に移されることはありません。

国民年金と厚生年金、あなたはどちら?

国民年金は「すべての人が加入する基礎部分」、厚生年金は「会社員や公務員が国民年金に上乗せして加入する部分」です。あなたの働き方によってどちらに属するかが決まります。

国民年金とは 🏛️

- 第一号被保険者のこと

-

日本国内に住む 20歳以上60歳未満のすべての人が加入

-

自営業者、フリーランス、学生、無職の人などが対象

-

毎月の保険料は 定額制(2023年度は16,520円)

- 毎月の納付額が高く払い忘れや納付困難で滞納処分を受けやすい

-

将来は「老齢基礎年金」として受け取れるほか、障害年金や遺族年金も含まれる

厚生年金とは 💼

- 国民年金第二号被保険者=国民年金の加入者でもあり、厚生年金の加入者でもある。

-

会社員や公務員が加入(国民年金に上乗せする形)

-

保険料は 給与に応じて計算され、会社と本人で折半

-

将来は「老齢基礎年金」に加えて「老齢厚生年金」が上乗せされるため、受給額が国民年金のみより多い

- 給与天引きになるため払い忘れなく滞納処分を受けにくい

-

以前は公務員は共済年金でしたが、2015年に厚生年金へ統一

| 項目 | 国民年金 | 厚生年金 |

|---|---|---|

| 加入対象 | 20歳以上60歳未満のすべての人 | 会社員、公務員 |

| 保険料 | 定額制(毎年改定) | 給与に応じて計算、労使折半 |

| 受給額 | 老齢基礎年金のみ | 老齢基礎年金+老齢厚生年金 |

| 安心の範囲 | 老齢・障害・遺族 |

老齢・障害・遺族(上乗せあり) |

配偶者だけが加入できる第三号被保険者とは?

第三号被保険者のポイント 🌱

-

対象者:第2号被保険者(会社員・公務員)に扶養されている配偶者

-

年収要件:原則130万円未満(パート・アルバイトでも条件次第で該当)

-

年齢要件:20歳以上60歳未満

-

保険料負担:自己負担なし(配偶者の加入制度が負担)

-

メリット:保険料を払わなくても、将来の年金額計算では「納付済期間」として扱われる

あくまでも老齢基礎年金の受給ができるだけなので、本人の厚生年金の加入記録が無いともらえる年金額がかなり減ってしまいます。

社会人になったらすぐに関わる年金

初めての給料を手にしたとき、「あれ、思ったより少ない?」と感じたことはありませんか。 その理由のひとつが、社会人になるとすぐに関わる 年金の保険料。 給料から自動的に天引きされるので、意識しなくても加入していることになります。 これは単なる“引かれるお金”ではなく、未来の自分を守るための大切な仕組み。 社会人になった瞬間から、あなたのライフプランに年金が寄り添い始めるのです。

フリーランスや転職でも忘れちゃいけない手続き

働き方が変わるとき、つい仕事や生活の準備に気を取られてしまいますよね。 でも、忘れてはいけないのが 年金の手続き。 フリーランスになるとき、転職するとき、結婚や退職のときなど、年金の加入区分が変わる場面では必ず手続きが必要です。 これを怠ると「未納扱い」になってしまい、将来の受給額に影響することも…。 だからこそ、ライフイベントの節目には年金の確認を忘れないようにしましょう。

-

フリーランスになるとき → 厚生年金から国民年金へ切り替え。市区町村役場で手続き。

-

転職するとき → 前職の厚生年金から新しい会社の厚生年金へ。会社が手続きするが、空白期間がないか確認。

-

退職して無職になるとき → 国民年金への切り替えが必要。未手続きだと未納扱いになるので注意。

-

結婚して扶養に入るとき → 第三号被保険者になる場合は、配偶者の勤務先を通じて手続き。

保険料が払えないときの「免除・猶予制度」

国民年金の保険料が払えないときは「免除制度」と「納付猶予制度」を利用できます。未納のままにせず申請することで、将来の年金受給資格を守り、障害年金や遺族年金も受け取れる可能性が残ります。

免除制度 🏛️

-

対象:20歳以上60歳未満の国民年金第1号被保険者

-

条件:本人・世帯主・配偶者の前年所得が一定以下、または失業など特例事由がある場合

-

免除の種類:全額免除、4分の3免除、半額免除、4分の1免除

-

メリット:免除期間も受給資格に算入され、老齢基礎年金は全額納付の約2分の1が支給される

納付猶予制度 ⏳

-

対象:20歳以上50歳未満の人

-

条件:本人・配偶者の前年所得が一定以下(世帯主の所得は不問)

-

特徴:保険料の納付を一時的に猶予。将来「追納」すれば年金額に反映される

-

メリット:未納扱いにならず、障害年金や遺族年金の受給資格は維持される

注意点 ⚠️

未納と免除・猶予は大きな違い:未納だと将来の年金額が減るだけでなく、障害年金や遺族年金が受け取れない可能性がある

申請が必要:役所や年金事務所で申請しないと「未納」扱いになる

追納制度:免除・猶予期間の保険料は10年以内なら後から納めることができ、将来の年金額を増やせる

将来の受け取り額はどう決まる?

年金の将来の受け取り額は「加入期間」と「収入(保険料の納付額)」によって決まります。国民年金は納付月数で、厚生年金は収入に応じて計算される仕組みです。

年金額の決まり方 🏛️

1. 国民年金(老齢基礎年金)

加入期間(納付月数)で決まる

40年間(480か月)すべて納付すると「満額」受給

令和4年度の満額は 年額777,800円(月額約65,000円)

免除や猶予期間も一定割合で反映される

2. 厚生年金(老齢厚生年金)

収入(標準報酬月額)×加入期間で計算

会社員や公務員は国民年金に上乗せされる形

年収が高いほど、加入期間が長いほど受給額は増える

3. 毎年の見直し

-

年金額は物価や賃金の変動に応じて毎年改定される

-

固定額ではなく、社会情勢に合わせて調整される

将来額を確認する方法 🔍

ねんきん定期便:毎年誕生月に届く通知で、これまでの加入記録と見込額がわかる

ねんきんネット:日本年金機構の公式サイトで、自分の条件を入力して将来の受給額を試算できる

結婚・子育て・独立…ライフイベントと年金の関係

💍 結婚と年金

-

配偶者が会社員・公務員なら、扶養に入ることで 第三号被保険者 になれる

-

保険料の自己負担なしで「納付済み」と扱われる仕組み

-

共働きの場合はそれぞれが第2号被保険者として厚生年金に加入

👶 子育てと年金

-

出産や育児で働き方が変わると、年金の区分も変わる可能性あり

-

厚生年金には「産前産後休業中の保険料免除制度」があり、休業中も将来の年金額に反映される

-

育児休業中も同様に保険料免除があり、キャリアと年金の両立を支援

🚀 独立と年金

-

会社員からフリーランス・自営業になると、厚生年金から 国民年金 へ切り替えが必要

-

保険料は定額制になるため、収入が増減しても一定額を納付

-

将来の受給額を増やすために、iDeCoや小規模企業共済などの「私的年金」を組み合わせるのが安心

年金+私的年金で未来の安心を強化する方法

🏛 公的年金は生活の土台

-

国民年金・厚生年金は「最低限の生活保障」

-

老後だけでなく、障害や遺族の保障も含まれる

-

誰もが加入する「社会のセーフティネット」

💼 私的年金は安心の上乗せ

企業年金:会社員向けの退職後の上乗せ制度

iDeCo(個人型確定拠出年金):自分で掛金を積み立て、運用益は非課税

個人年金保険:保険会社が提供する老後資金の積み立て商品

🌱 組み合わせのメリット

-

公的年金だけでは不足しがちな「生活費+ゆとり資金」を補える

-

税制優遇(iDeCoや企業型DCは掛金が所得控除対象)で効率的に資産形成

-

ライフスタイルに合わせて選べる柔軟性

年金は義務だけど、未来の自分を守る選択

年金は「義務だから払うもの」と思われがちです。 でも実は、それは未来の自分を守るための大切な選択でもあります。 毎月の保険料は、ただの支払いではなく「未来の安心料」。

老後の生活費だけでなく、病気やケガで働けなくなったとき、家族を残してしまったときにも支えてくれる仕組みです。 義務であることは事実ですが、その義務を果たすことで、未来の自分や大切な人を守る力になるのです。

今日の一歩が、未来の安心につながる

年金は、老後になってから考えるものではありません。 実は、今日の一歩――加入や納付の手続き、将来を見据えた準備――が、未来の安心につながっていきます。 毎月の保険料は「義務」ではあるけれど、未来の自分や家族を守るための投資でもあります。

未納にせず、免除や猶予制度を活用することも立派な一歩。 小さな行動の積み重ねが、やがて大きな安心となって返ってくるのです。

-

-

ブックマーク -

ポスト -

LINEで送る

前へ

未だに理解が及んでいない「二以上勤務届とは」出さないとどうなる?