「103万、106万、130万……結局、私はいくらまで働けるの?」

SNSやネットニュースで「年収の壁」という言葉を見ない日はありません。手取りが減ることを恐れ、シフトを調整し、電卓を叩く日々。しかし、知恵袋で300件以上の相談を受けてきた私が確信しているのは、「数字上の壁」を気にするあまり、多くの人がもっと大切な「本質」を見失っているという事実です。

実は、2025年5月の法改正を経て、私たちがこれまで信じてきた「壁」は実質的に崩壊しつつあります。もはや壁を「避ける」ことは難しく、それ以上に「避けることによるリスク」が無視できないレベルに達しているのです。

この記事では、社会保険カテゴリマスターの視点から、ネット上の断片的な情報ではなく、「契約実態」に基づいた106万の真実を解き明かします。

「手取りが減るから損」という看板の裏側に隠された、あなたの人生を守るための生存戦略。本質を知れば、もう制度に振り回される必要はありません。自分の人生の舵を、自分自身で取り戻しましょう。

なぜ「壁」が消えたと言えるのか?(法改正の本質)

これまで多くの人が「106万円」や「130万円」という数字だけを注視してきました。しかし、2025年5月の法改正によって、その前提条件は根本から覆されています。

私が「壁は消えた」と断言する理由は、単に金額が変わったからではありません。「誰が社会保険に入るか」のルールが、年収という『結果』ではなく、働き方という『実態』にシフトしたからです。

「106万」という数字は単なる結果に過ぎない

多くのサイトでは「年収106万円以上で社保加入」と解説されていますが、これは正確ではありません。正しくは、以下の条件を満たした時点で、年収がいくらであれ「社会保険への加入義務」が発生します。

「短時間就労者」とは?

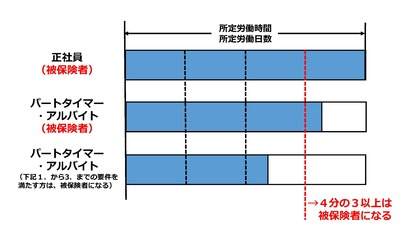

パートタイマー・アルバイト等でも事業所と常用的使用関係にあり、1週間の所定労働時間および1カ月の所定労働日数が、同じ事業所で同様の業務に従事している通常の労働者の4分の3以上

- 勤務先の従業員数が51人以上または勤務先が労使協定に基づく特定任意適用事業者

- 週の所定労働時間が20時間以上であること

- 月額賃金が8.8万円以上(年換算で約106万円)であること

- 勤務先の従業員数が51人以上であること

- 学生でない

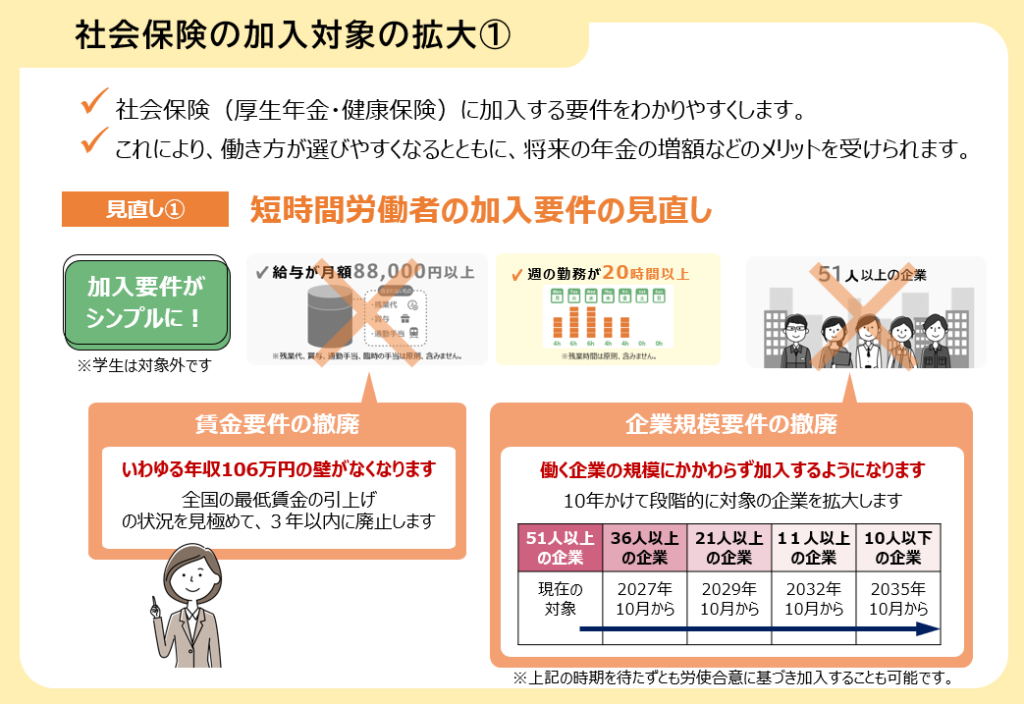

ここで注目すべきは、2024年10月から従業員数51人以上の企業が対象になった点です。これにより、スーパーや飲食店、コンビニなどの身近な職場のほとんどで、**「少し長めにシフトに入れば、本人の意思に関係なく社保に入る」**という状況がスタンダードになりました。

月収の壁は労働時間20時間の壁へ

2025年5月の法改正を経てついに2026年4月より改正年金法が施行されることが決定され、月収の壁8.8万円の壁は実質撤廃され労働時間20時間の壁へと変化していきます。ここで注目すべきは、賃金要件が撤廃されたという背景です。

全国の最低賃金は令和7年度に入り、1,121円と1031円を大きく上回りました。

「計算してみてください。今の最低賃金1,121円で、社保加入のラインである『週20時間』働けば、月給は約9.7万円。106万の壁(月8.8万円)なんて、もはや避けて通れる場所にはありません。

つまり、『週20時間以上働く=社保に入る』。これが現代の労働契約における逃れられない実態です。数字を調整して壁の手前で止まろうとする努力は、もはや時給の上げ幅に追いつかれて破綻しているのです。」

「電卓を叩いて8.8万円に抑えようとする努力は、もう無意味です。令和7年度の最低賃金1,121円という数字が、その戦略を根底から破壊しました。週20時間働けば、あなたの月収は自動的に9.7万円に到達します。

つまり、2026年4月の法改正を待たずして、『月収の壁』は経済実態によって既に消滅しているのです。私たちが向き合うべきは、もはや金額の多寡ではなく、週20時間という『時間』の使い道。これこそが、新時代の生存戦略の第一歩となります。」

学生の月収の壁は時間の壁になるのか?

多くのサイトでは、学生は「社会保険に加入できない」と解説されることが一般的ですが、学生は社会保険に入らなくて良いかと言えば実はそうではありません。学生は短時間労働者としての社会保険加入資格が免除されているだけで、学生が短時間就労者になればこの限りではなありません。

- 勤務先の従業員数が51人以上または勤務先が労使協定に基づく特定任意適用事業者

- 週の所定労働時間が20時間以上であること

- 勤務先の従業員数が51人以上であること

- 学生でない

上記要件は短時間労働者における社会保険の加入要件でここには昼間学生は社会保険被保険者ではない事が明記されています。

学生は無敵ではない。「4分の3基準」という絶対原則

我が国の年金法、健康保険法、社会保障法においては、パートタイマー・アルバイト等でも事業所と常用的使用関係にあり、1週間の所定労働時間および1カ月の所定労働日数が、同じ事業所で同様の業務に従事している通常の労働者の4分の3以上の者は被保険者であると定義されています。

事業所に使用される者であって、その1週間の所定労働時間が同一の事業所に使用される通常の労働者(当該事業所に使用される通常の労働者と同種の業務に従事する当該事業所に使用される者にあっては、厚生労働省令で定める場合を除き、当該者と同種の業務に従事する当該通常の労働者。以下この号において単に「通常の労働者」という。)

健康保険法第一章第三条第九項

このように正社員の4分の3を超える労働者は常用者=正社員と同列視して被保険者であることが義務付けられておりこれには昼間学生であるか否かは含まれておりません。

学生の扶養基準は「年収」ではない。月額「108,333円」の死守である

多くの学生や保護者が「年収130万円(または103万円)以内に収めれば大丈夫」と信じ込んでいます。しかし、健康保険の扶養認定は、確定申告のような「事後報告」ではありません。**「今、この瞬間の稼ぎが、将来的に130万円ペースに達しているか」**というリアルタイムの判定なのです。

1. 130万円という看板の裏にある「108,333円」の掟

健康保険における被扶養者の認定基準は、年間の実績ではなく「認定時における将来の見込み」で判断されます。

1,300,000円 ÷ 12ヶ月 = 108,333円

この「108,333円」を3ヶ月連続で超えるなど、継続的に収入が高い状態が確認された場合、たとえ年間の合計が130万円に届いていなくても、その時点から扶養を外され、自分で保険料を払う義務が生じるケースがあります。

2. 「150万」という緩和措置の甘い罠

2025年の法改正において、特定扶養親族(19〜22歳)の社保扶養枠を150万円に引き上げになりました。

しかし、これも同様です。

1,500,000円 ÷ 12ヶ月 = 125,000円

基準が上がったとしても、本質は**「月額管理」**にあることに変わりはありません。夏休みに短期バイトで集中して稼ぎ、月額基準を大きく突破してしまえば、健保組合の調査(検認)が入った際に「常用的な労働者」と見なされるリスクは常に付きまといます。

3. 学生が意識すべき「3つの絶対防衛線」

- 月額 108,333円(健保の月額換算): これを継続的に超えると、親の扶養から叩き出される。

- (4分の3基準): 第3条第9項に基づき、学生という身分に関係なく、その場で社会保険の被保険者(本人)となる。

- 年収 103万円(税金の壁): 親の税金(扶養控除)に影響が出るが、社保の強制加入に比べれば「かすり傷」に過ぎない。

主婦朗報!「20時間を超えて働いてしまった時の一時措置」

主婦やパート従業員にとって、2026年4月以降の「週20時間の壁」は非常に高いハードルですが、実はそこには**「一時的な事情」を汲み取るための救済措置**、いわば「避難所」が用意されています。しかし、正しく理解しなければ足元を掬われる「時限爆弾」でもあります。

20時間を超えても即・強制加入ではない?「一時的な増収」の特例

厚生労働省の指針では、短時間労働者の社会保険加入判定において、**「一時的な事情により、たまたまその月だけ20時間を超えた(または8.8万円を超えた)」**というケースについては、即座に被保険者としない運用を認めています。

1. 「一時的」とは具体的に何か?

この一時措置が適用される主なケースは以下の通りです。

- 突発的な欠員: 他の従業員が急病や退職をし、その穴埋めとして一時的にシフトが増えた。

- 繁忙期の臨時増員: 年末年始やセール期間など、あらかじめ決まった短期間だけ業務量が増大した。

2年連続まで」という強力な猶予(年収の壁・支援パッケージ)

現在、政府は「年収の壁・支援パッケージ」の一環として、人手不足への対応を目的とした特例措置を設けています。

「事業主が『一時的な増収である』と証明すれば、年収130万円(または106万円)を超えても、最大2回連続(2年間)までは扶養に留まることができる。」

これが、いま多くの主婦の間で「朗報」とされている正体です。

二回とされているのは、年に1回の扶養状況確認「検認」において添付する書面としているためです。

その「朗報」の裏側を見よ

「事業主の証明」は魔法の杖ではない

この特例を受けるには、会社側が「これは一時的な増収です」という書類を提出しなければなりません。

しかし、以下の状況では通用しません。

- 恒常的な人手不足: 「ずっと人が足りないから、毎週30時間働いている」のは、もはや一時的ではなく、常用的な「契約実態の変更」です。

- 残業が定例化している: 毎月20時間を超えることが当たり前になっている場合、それは「一時的」という言葉の定義から外れます。

- 学生は含まれない:前述の通り学生は短時間労働者の社会保険加入対象ではないため年収の壁対策の対象外です。

2026年4月以降の「時間の壁」との矛盾

賃金要件が撤廃され「週20時間」という時間の概念が判定の主役になると、会社側も管理を厳格化せざるを得ません。なぜなら、社会保険に加入させないまま「一時的」を繰り返すことは、会社側にとっても「保険料逃れ」というコンプライアンスリスクになるからです。

社会保険VS国民健康保険「扶養削除の先」

ここが最も残酷で、かつ最も「知っておかなければならない」地雷原です。 扶養から外れた後、「社会保険(勤務先)」に入るのか、それとも「国民健康保険(役所)」に入るのか。 この選択肢の差は、手取り額だけでなく、あなたの人生の「防衛力」に天と地ほどの差を生みます。

魔理沙流に、その「地獄と天国の境界線」をロジカルに暴いていきましょう。

扶養の基準(月額10.8万円、年収130万円など)を超えたとき、待っているのは以下のどちらかのルートです。

. 【攻めの道】社会保険ルート(厚生年金・健康保険)

勤務先で「週20時間以上」などの条件を満たし、会社の社会保険に加入するパターンです。

- 保険料: 会社が半分折半(会社負担 50%)。

- 年金: 厚生年金。将来もらえる年金が確実に増える。

- 保障: 傷病手当金・出産手当金がある。病気で休んでも給料の約3分の2が保証される。

2. 【耐えの道】国民健康保険ルート(国保・国民年金)

学生が「4分の3基準」を満たさず扶養だけ外れた場合や、小規模な職場で働く人が扶養を外れたパターンです。

- 保険料: 全額自己負担。しかも世帯収入や自治体によっては、社会保険料より高くなるケースが多い。

- 年金: 国民年金。どれだけ払ってももらえる額は一律(基礎年金のみ)。

- 保障: 傷病手当金・出産手当金は原則「なし」。休んだら無収入。

なぜ学生にとって「国保」は最悪の選択なのか

多くの学生が「130万の壁をちょっと超えちゃったけど、まあいいか」と軽く考えますが、それは大きな間違いです。

学生は「社会保険ルート」に入りにくい

前述の通り、学生は「週20時間(短時間労働者)」の枠組みでは社会保険に入れません。「週30時間(4分の3基準)」を超えない限り、会社の社保という「会社が半分払ってくれるお得な保険」には入れてもらえないのです。

結果として「国保・国民年金」という高額な支払いが待っている

扶養を外れた学生が辿り着くのは、多くの場合「国民健康保険+国民年金」です。

- 国民年金:月額 約1.7万円

- 国民健康保険:自治体によるが月額 約0.5〜1万円 合計で毎月2.5万円〜3万円近いキャッシュが消えます。

年収130万円(月収10.8万円)を少し超えただけで、年間30万円以上の保険料を、何の補助もなく自分の財布から出すことになる。これが**「手取りの崖」**の正体です。

擬制世帯という名の「家庭崩壊」

「擬制世帯」——なんとも不穏で、それでいて現代の歪な制度を象徴する言葉です。

特に学生や主婦が「良かれと思って」稼いだ結果、世帯全体の手取りが激減し、家庭内がギスギスする……。魔理沙の視点からすれば、これは単なる計算ミスではなく、**「制度の無知による家庭内テロ」**に他なりません。

この「家庭崩壊」のメカニズムを、ロジカルかつ辛辣に解説しましょう。

1. 税金の連鎖爆発(特定扶養控除の喪失)

19歳から22歳の学生を持つ世帯には、所得税・住民税において「特定扶養控除」という強力な節税ボーナスが与えられています。

- 特定扶養控除額: 所得税 63万円 / 住民税 45万円

学生本人が「年収103万円」というラインを1円でも超えた瞬間、親はこの計108万円分の控除を一瞬で失います。 結果として、親の年収にもよりますが、世帯全体で年間10万円〜15万円以上の増税となります。本人が104万円稼いで「1万円増えた!」と喜んでいる裏で、家庭全体では大赤字。これが「犠牲世帯」への第一歩です。

3. 社会保険の「追い出し」と二重課税状態

さらに最悪なのが、前述の「扶養削除(130万、または月額10.8万)」です。 学生が社保の扶養を外れると、本人が自分の保険料を払うだけでなく、親の会社が支給していた**「家族手当」や「扶養手当」**も打ち切られるケースがほとんどです。

国民健康保険料という名の世帯主への負債

社会保険(職域保険)と国民健康保険(地域保険)の最大の違いは、**「誰が納付義務を負うか」**という点にあります。

納付義務者は「本人」ではなく「世帯主」

国民健康保険法第76条において、保険料の納付義務者は**「世帯主」**であると定められています。 たとえ学生や配偶者が扶養を外れて国保に加入したとしても、振込用紙が届く宛先、そして支払いの法的責任を負うのは、その世帯の主(多くは親や夫)なのです。「擬制世帯主」

- 社会保険の場合: 本人の給与から天引き(完結)

- 国民健康保険の場合: 世帯主の口座から引き落とし、または世帯主宛に請求(連動)

世帯合算による「累進的な負担」

国保料は、世帯員全員の所得を合算して計算されるケースが多く、さらに自治体によっては「均等割(人数分かかる固定費)」が加算されます。 本人が「自分のバイト代から払うよ」と言ったところで、実際の請求額は世帯全体の所得状況によって膨れ上がり、結果として世帯主のキャッシュフローを直撃します。

「督促」の牙は世帯主に向く

もし本人が支払いを怠れば、督促状が届き、最悪の場合に財産差し押さえの対象となるのは世帯主です。 本人の「ちょっと稼ぎすぎた」という無邪気な行動が、家族の代表者である世帯主の社会的信用や資産を危険にさらす——。これが、国保ルートが「世帯への負債」と呼ばれる所以です。

擬制世帯から守り抜く唯一無二の切り札「世帯分離」

「世帯主への連帯債務(国民健康保険法第76条)」という呪縛を断ち切る唯一の方法、それが役所で「世帯分離届」を出すことです。同じ屋根の下に住んでいながら、住民票上の世帯を分けることで、法的な「世帯主」を二人誕生させます。

1. 「連帯債務」の遮断

世帯を分ければ、学生(または配偶者)本人がその世帯の「世帯主」となります。 これにより、国民健康保険料の請求先は親ではなく「本人」へと切り替わります。万が一、本人が支払いを滞納したとしても、親の資産が差し押さえられるリスク(連帯責任)はここで物理的に遮断されます。

2. 「均等割」の軽減措置が受けられる可能性

世帯主となった本人の所得が低ければ(アルバイト収入のみなど)、自治体独自の「均等割の軽減(7割・5割・2割軽減)」が適用される可能性があります。 親の所得と合算される「擬制世帯」のままでは受けられなかった恩恵が、世帯を分けることで初めて発動するのです。

ただし、この切り札を使うには、以下の「代償」を覚悟しなければなりません。

- 「家族手当」の消失リスク: 親の会社の就業規則に「同一世帯であること」という家族手当の支給条件がある場合、世帯分離をした瞬間に数万円の手当が消滅します。

- 国民健康保険料の「二重負担」: 世帯を分けることで、親の世帯と子の世帯、それぞれで「平等割(世帯ごとの固定費)」が発生し、合計額が分離前より高くなるケースがあります。

- 実態のない分離は「公正証書原本不実記載」: 生計が完全に同一であるにもかかわらず、保険料逃れのためだけに虚偽の届け出をすることは法的にグレーです。

実態のない分離は「公正証書原本不実記載」や「住民基本台帳法違反」って?

1. 住民基本台帳法違反(虚偽の届出)

住民基本台帳法第27条では、世帯主や世帯員に変更があった場合、正しく届け出ることが義務付けられています。

- 本質: 「世帯」とは「住居および生計を共にする者の集まり」です。

- 違反のケース: 実際には親が生活費をすべて出し、同じ財布(生計同一)で暮らしているのに、保険料を安くするためだけに「生計は別です」と嘘をついて世帯分離をすること。

- ペナルティ: 5万円以下の過料(行政罰)が科せられる可能性があります。

2. 公正証書原本不実記載罪(刑法第157条)

これはさらに重い「刑事罰」です。

- 内容: 公務員に対して虚偽の申し立てをして、住民票という「公的な記録(公正証書原本)」に事実と異なる記載をさせる罪です。

- 実態: 近年、国民健康保険料の免脱(逃れ)や生活保護の不正受給を目的とした悪質な世帯分離については、この罪に問われるリスクがゼロではありません。

- ペナルティ: 5年以下の懲役または50万円以下の罰金。

どこまでが「セーフ」で、どこからが「アウト」か?

では、実際に世帯分離をする際、何をもって「実態がある」と判断されるのでしょうか。

| 項目 | アウト(虚偽) | セーフ(正当な分離) |

| 生計(財布) | 親が全額支払い、子は小遣い程度 | 子が自分の収入で食費や光熱費の一部を負担「社会保険加入相当」 |

| 住空間 | 完全に混ざり合って生活 | 二世帯住宅や、家の中で明確に生活空間を分担 |

| 目的 | 「保険料を安くしたい」のみ | 「経済的に自立し、家計を分けるため」 |

※世帯分離の有無は、民法に基づく児童扶養手当や生活保護の扶養照会に影響しません。

民法上3親等内家族は同居の可否問わず互いを養わなくてはならないと定められている

まとめ:令和を生き抜くための新・扶養戦略

「年収の壁」という看板が消え、実態という名の「時間の壁」「生計の壁」が立ちはだかる令和の時代。私たちが取るべき道は、もはや一つではありません。

自分の、そして家族の「現在地」を確認し、以下の3つの戦略から一つを選び取ってください。

1. 【守りの戦略】絶対防衛ライン「週19時間」の徹底

- 対象: 学生、または扶養を絶対に外れたくない主婦・主夫

- アクション:

- シフトを「週20時間未満」に固定する。

- 2026年4月以降、賃金に関わらず「拘束時間」のみを管理する。

- 本質: 「看板(年収)」を捨てて「時計(時間)」を見る。

2. 【攻めの戦略】戦略的社会保険加入「週30時間」への跳躍

- 対象: 「国保ルート」という地獄を避け、最も効率よく稼ぎたい人

- アクション:

- 中途半端な130万〜150万を目指さず、一気に社会保険加入条件を満たす。

- 厚生年金・傷病手当金という「最強の保険」を会社負担(折半)で手に入れる。

- 本質: 手取りの減少を「将来への投資」と「リスクヘッジ」として捉え直す。

3. 【独立の戦略】擬制世帯を断ち切る「世帯分離」の覚悟

- 対象: 事情により扶養を外れるが、親や世帯主を「負債」に巻き込みたくない人

- アクション:

- 住民票上の世帯を分け、自らが世帯主となる。

- ただし、財布(生計)を物理的に分ける「実態」を完璧に整える。

- 本質: 法的リスク(不実記載)を理解し、一人の経済的主体として自立する。

「最後に一つだけ言っておく。

制度が変わることを嘆いても、君の手取りは一円も増えない。

だが、制度を正しく理解し、自分の立ち位置を『1ミリ』ずらすだけで、

君と君の家族が守れる資産は10万、20万と変わってくる。看板(数字)に踊らされるな。実態(ルール)を味方につけろ。

今すぐ自分の契約書とシフト表を取り出し、自分がどの『壁』の前に立っているのかを確認しろ。

話はそれからだ。君の人生のハンドルを、国や会社に握らせるなよ。」